سعر صرف العملة يتحدد بتفاعل معقد بين عدة مؤشرات وعوامل اقتصادية أساسية. فهم هذه المؤشرات يساعد المستثمرين والمحللين على توقع حركة سعر العملة واتخاذ قرارات مدروسة.

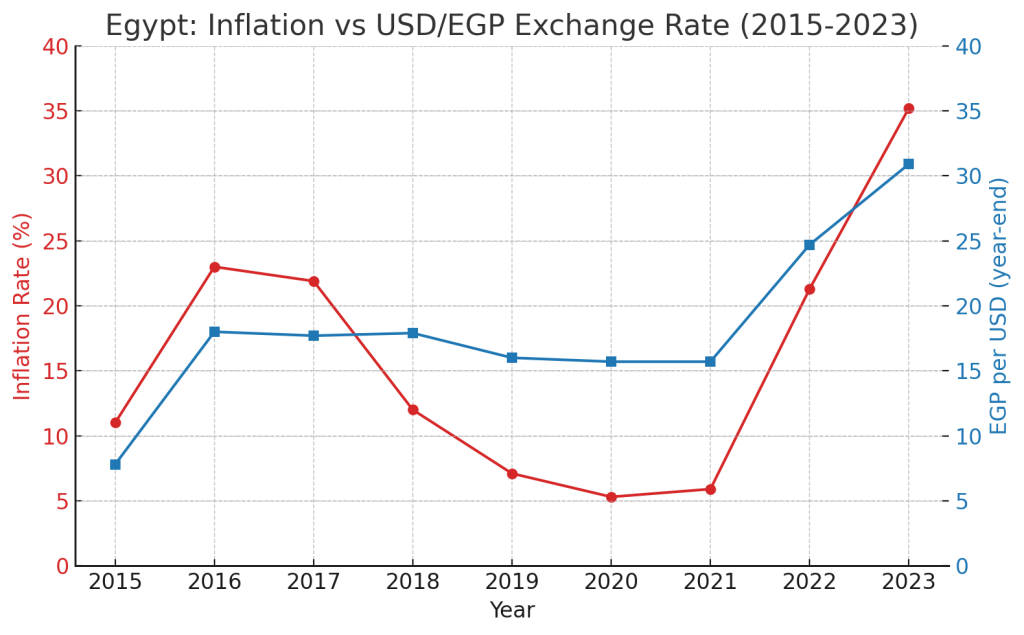

شهد الجنيه المصري تغيرات حادة في قيمته خلال السنوات الأخيرة نتيجة تغير الظروف الاقتصادية؛ فعلى سبيل المثال، ارتفع سعر الدولار أمام الجنيه من حوالي 7.17 جنيه في يناير 2015 إلى نحو 30.94 جنيه بنهاية 2023 – أي انخفاض لقيمة الجنيه بأكثر من 330% خلال 9 سنوات.

في هذا المقال نستعرض أبرز المؤشرات الاقتصادية التي تؤثر على سعر صرف العملة، مع شرح مبسّط لكل منها، وأمثلة حديثة من الواقع الاقتصادي المصري توضح علاقتها بسعر الجنيه المصري مقابل الدولار والعملات الأجنبية.

التضخم (Inflation)

التضخم هو ارتفاع عام ومستمر في المستوى العام للأسعار، مما يؤدي إلى تآكل القوة الشرائية للعملة المحلية. كلما ارتفع معدل التضخم انخفضت قيمة النقود وقوتها الشرائية.

وبالتالي يؤثر التضخم سلبًا على سعر صرف العملة؛ فارتفاع الأسعار المحلي بمعدل أعلى من الدول الأخرى يعني أن العملة تفقد قدرتها الشرائية داخليًا وخارجيًا، مما يدفع المستثمرين إلى فقدان الثقة بها.

في الاقتصادات المستقرة ذات معدلات تضخم منخفضة يكون للعملة عادة قوة أكبر، أما الاقتصاد الذي يعاني من تضخم مرتفع فيتراجع سعر عملته عادة لتعويض فقدان القوة الشرائية.

مثال من مصر: شهدت مصر خلال عامي 2022 و2023 موجة تضخمية حادة انعكست على سعر الجنيه. فقد ارتفع التضخم السنوي العام من نحو 5% فقط في 2020 إلى مستويات قياسية تجاوزت 30% في 2023.

هذا الارتفاع الكبير في الأسعار أدى إلى انخفاض قيمة الجنيه مقابل الدولار. فعقب تحرير سعر الصرف في 2016 ارتفع الدولار من حوالي 8 جنيهات إلى نحو 18 جنيهًا، ثم استقر لفترة مع تراجع التضخم.

لكن مع قفزة التضخم مجددًا في 2022-2023 انخفضت قيمة الجنيه على نحو ملموس؛ حيث ارتفع السعر الرسمي للدولار من حوالي 15.7 جنيه قبل الأزمة إلى ما يقارب 30.9 جنيه في نهاية 2023.

يوضح الشكل التالي العلاقة العكسية بين التضخم وقيمة العملة خلال السنوات الأخيرة في مصر: ارتفاع معدلات التضخم صاحبه تراجع كبير لقيمة الجنيه أمام الدولار.

باختصار، التضخم من أهم المؤشرات المؤثرة على سعر العملة؛ ارتفاع التضخم يضعف العملة المحلية عادة، بينما الحفاظ على تضخم منخفض ومستقر يعزز قوة العملة مع الزمن.

أسعار الفائدة (Interest Rates)

سعر الفائدة الذي يحدده البنك المركزي هو أداة رئيسية للسياسة النقدية، وله تأثير مباشر على قيمة العملة. عندما يقوم البنك المركزي برفع أسعار الفائدة، تصبح الأصول المقوّمة بالعملة المحلية أكثر جاذبية للمستثمرين الأجانب الباحثين عن عوائد أعلى.

هذا يؤدي إلى زيادة الطلب على العملة المحلية وارتفاع قيمتها. وعلى العكس، فإن خفض سعر الفائدة يقلل جاذبية العملة للمستثمرين، وقد يؤدي إلى تدفق رؤوس الأموال للخارج وانخفاض قيمة العملة.

في الحالة المصرية: واجه البنك المركزي المصري تضخمًا متسارعًا، فاضطر إلى رفع أسعار الفائدة الأساسية بشكل كبير لكبح التضخم ودعم الجنيه. وصلت أسعار الفائدة على الإيداع لليلة واحدة إلى 24% في منتصف 2025 بعدما كانت 8.25% فقط في 2009.

بل وقد بلغ معدل الفائدة الأساسي ذروته التاريخية عند 27.25% في مارس 2024 في محاولة لامتصاص السيولة وكبح التضخم. هذه المستويات المرتفعة جذبت استثمارات في أدوات الدين المحلية وساهمت في تخفيف الضغط على الجنيه إلى حد ما.

فعلى سبيل المثال، رفع الاحتياطي الفيدرالي الأمريكي لسعر الفائدة عادة ما يقوي الدولار عالميًا، وبالمثل فإن رفع الفائدة في مصر يهدف إلى تقوية الجنيه عبر جذب رؤوس الأموال الأجنبية الباحثة عن عائد مرتفع بالجنيه.

ومع تراجع التضخم مؤخرًا إلى نحو 13.9% في يوليو 2025 (بعد أن كان 38% في سبتمبر 2023)، أبقى المركزي المصري سعر الفائدة المرتفع بدون تغيير للحفاظ على مسار هبوط التضخم ودعم استقرار العملة.

باختصار، السياسة النقدية وأسعار الفائدة تؤثر بقوة على سعر الصرف: الفائدة المرتفعة تدعم العملة المحلية (لكنها قد تكبح النمو)، والفائدة المنخفضة قد تضعفها إذا لم يصاحبها انخفاض في التضخم. على المستثمرين متابعة قرارات البنوك المركزية بشأن الفائدة لفهم توجهات أسعار العملات.

الميزان التجاري (Trade Balance)

الميزان التجاري يمثل الفرق بين قيمة الصادرات والواردات من السلع والخدمات. ويعد مؤشرًا مهمًا على تدفقات النقد الأجنبي: عندما تحقق الدولة فائضًا تجاريًا (أي تزيد صادراتها عن وارداتها)، يزداد الطلب على عملتها لشراء صادراتها مما يدعم قيمتها.

أما في حالة العجز التجاري (زيادة الواردات على الصادرات)، تضطر الدولة لطلب المزيد من العملات الأجنبية لتغطية ثمن الواردات، مما قد يؤدي إلى ضعف عملتها بمرور الوقت.

الوضع في مصر: تعاني مصر تقليديًا من عجز في الميزان التجاري منذ سنوات طويلة. فالاقتصاد المصري يستورد جزءًا كبيرًا من احتياجاته (مثل الوقود والقمح والسلع الرأسمالية) بينما تقل الصادرات عن الواردات.

هذا العجز المزمن يعني خروج عملات أجنبية من البلاد باستمرار يفوق ما يدخلها، مما يشكل ضغطًا نحو انخفاض قيمة الجنيه. بلغت قيمة العجز في الميزان التجاري السلعي المصري حوالي 37.3 مليار دولار في عام 2024 (غير شامل البترول) رغم بعض التحسن عن السنوات السابقة.

فعلى الرغم من زيادة صادرات مصر بدرجة ما، إلا أن فاتورة الواردات الكبيرة تستنزف العملات الأجنبية. هذا الواقع أدى إلى تراجع سعر الجنيه عبر السنوات لتصحيح الاختلال في العرض والطلب على النقد الأجنبي.

الجدير بالذكر أن مصر تعمل على تقليص العجز التجاري عبر تشجيع الصادرات (خاصة في مجالات كالغاز الطبيعي والبتروكيماويات) وتقليل الواردات غير الضرورية، لما لذلك من أثر إيجابي متوقع على دعم قيمة الجنيه مستقبلاً.

بصفة عامة، يمكن القول إن تحقيق توازن أو فائض تجاري يدعم العملة الوطنية، بينما استمرار العجز التجاري يعتبر عاملًا سلبيًا يضغط على سعر الصرف نحو الانخفاض.

الاحتياطي النقدي الأجنبي (Foreign Reserves)

احتياطي النقد الأجنبي هو المخزون من العملات الأجنبية والذهب الذي يحتفظ به البنك المركزي للدولة. يمثل الاحتياطي صمام أمان مالي، حيث يُستخدم لسداد الالتزامات الدولية (مثل ديون الخارج وواردات السلع الأساسية) وكذلك للتدخل في سوق الصرف لدعم العملة عند الضرورة.

ارتفاع حجم الاحتياطي يعطي ثقة للأسواق بأن البنك المركزي قادر على تلبية الطلب على العملات الأجنبية والدفاع عن سعر العملة المحلية.

أما انخفاض الاحتياطي بشكل كبير فيُنذر بصعوبة تمويل الاستيراد أو تثبيت سعر الصرف، مما قد يؤدي إلى تراجع قيمة العملة.

في مصر: يلعب احتياطي النقد الأجنبي دورًا حاسمًا في استقرار سعر الجنيه. شهد الاحتياطي تقلبات خلال العقد الأخير؛ فقد تآكلت الاحتياطيات عقب ثورة 2011 لتصل نحو 15 مليار دولار عام 2013 مما ساهم في ضغوط على الجنيه آنذاك.

لكن مع تنفيذ برنامج الإصلاح الاقتصادي 2016-2017 وتحويل سعر الصرف إلى نظام مرن، تدفقت رؤوس الأموال وارتفع الاحتياطي من جديد.

واستمرت الزيادات على مدى سنوات حتى سجل الاحتياطي مستوى قياسي جديد بنهاية يوليو 2025 متجاوزًا 49 مليار دولار للمرة الأولى منذ سنوات.

هذا المستوى المرتفع – مقارنة بحوالي 33 مليار دولار فقط في منتصف 2022 – عزز قدرة المركزي على توفير العملات الأجنبية للسوق وساهم في استقرار نسبي للجنيه بالرغم من الأزمات.

فمثلاً، استخدم البنك المركزي جزءًا من الاحتياطي للتدخل وتهدئة تقلبات سعر الصرف عام 2022 عندما تعرض الجنيه لضغوط كبيرة. كلما زاد الاحتياطي النقدي، تحسّنت الثقة في الاقتصاد وعملة البلاد لوجود غطاء قوي يلبي احتياجات الاستيراد وسداد الديون.

أما تراجع الاحتياطي فيبعث إشارات سلبية وقد يثير مخاوف من شحة الدولار وبالتالي يدفع المستثمرين للتحوط أو الخروج، مما يضعف العملة المحلية أكثر.

باختصار، يعتبر الاحتياطي الأجنبي بمثابة خط الدفاع الأول عن قيمة العملة. لذا تحرص مصر على تعزيز احتياطياتها الدولية باستمرار عبر جذب الاستثمار والسياحة وتحويلات المصريين العاملين بالخارج، لأن الوفرة في الاحتياطي تعزز استقرار سعر الجنيه وتقيه تقلبات حادة محتملة.

معدلات النمو الاقتصادي (GDP Growth)

معدل نمو الناتج المحلي الإجمالي مؤشر على صحة الاقتصاد ونشاطه الكلي. عادة ما يرتبط النمو الاقتصادي المطرد بعملات أقوى، لأن الاقتصاد القوي يجذب الاستثمارات الأجنبية ويحسّن الثقة في العملة.

فارتفاع معدل النمو يعني زيادة إنتاج السلع والخدمات وفرص أكبر للتصدير والأرباح، مما ينعكس إيجابًا على الطلب على العملة المحلية. أما تباطؤ النمو أو الركود فيضعف العملة، لأنه قد يصاحبه تراجع في تدفقات الاستثمار وضعف في قدرة الاقتصاد على جذب العملات الصعبة.

تجربة مصر: حقق الاقتصاد المصري معدلات نمو مرتفعة نسبيًا في السنوات التي سبقت جائحة كورونا (متوسط حوالي 5% سنويًا)، ما ساعد على استقرار الجنيه خلال تلك الفترة.

ولكن في العامين الأخيرين تباطأ النمو بشكل ملحوظ. انخفض معدل نمو الاقتصاد المصري إلى نحو 3.5% في عام 2023 مقارنةً بـ 6.2% عام 2022، نتيجة الضغوط التضخمية وشح العملة الصعبة وتداعيات الأزمات العالمية.

تباطؤ النمو هذا أثار قلق المستثمرين وأسهم في تراجع قيمة الجنيه لاعتبارين: أولهما أن الاقتصاد الضعيف يقلل جاذبية الاستثمار في مصر وبالتالي الطلب على الجنيه، وثانيهما أن انخفاض النمو غالبًا ما يترافق مع تفاقم مشكلات كالعجز المالي والتضخم.

على الجانب الآخر، هناك توقعات بتحسن نسبي لمعدل النمو في الفترة المقبلة مع تنفيذ إصلاحات هيكلية؛ إذ تشير تقديرات مؤسسات دولية إلى إمكانية ارتفاع النمو إلى نطاق 4% – 5% في 2025. مثل هذا النمو إذا تحقق سيدعم موقف الجنيه، خاصة إذا ترافق مع استمرار السيطرة على التضخم.

خلاصة القول: قوة الاقتصاد ونموه هي داعم أساسي لقوة العملة. لذا كلما حافظت مصر على معدلات نمو إيجابية ومستدامة، انعكس ذلك إيجابًا على سعر صرف الجنيه عبر تعزيز ثقة المستثمرين وجذب رؤوس الأموال بالعملة المحلية.

الدين العام (Public Debt)

يمثل الدين العام حجم المديونية الحكومية بشقيها المحلي والخارجي. يؤثر مستوى الدين على العملة بطرق غير مباشرة لكنه مهم؛ الدين المرتفع جدًا قد يثير مخاوف بشأن الاستدامة المالية للدولة، مما يضعف ثقة المستثمرين ويؤدي لهروب رؤوس الأموال أو فرض علاوة مخاطرة أعلى – وهذان العاملان يضغطان على سعر العملة نحو الانخفاض.

كذلك في بعض الحالات تلجأ الحكومات التي ترتفع ديونها إلى سياسات نقدية توسعية (مثل طباعة النقود أو تخفيض قيمة العملة) لتخفيف عبء الدين، مما يؤدي إلى ارتفاع التضخم وانخفاض قيمة العملة. وبشكل عام، نسبة الدين إلى الناتج المحلي مؤشر يُراقبه المقرضون والمستثمرون: إذا تجاوزت نسبة معينة (مثلاً 90-100% من الناتج) يعتبر ذلك خطرًا على استقرار الاقتصاد وعملته.

وضع مصر الحالي: ارتفعت نسبة دين الحكومة المصرية إلى الناتج المحلي الإجمالي خلال العقد الماضي بسبب تراكم القروض المحلية والأجنبية لتمويل عجز الموازنة. وصلت نسبة الدين الحكومي إلى حوالي 95.8% من الناتج المحلي في العام المالي 2022/2023، وهي نسبة تتجاوز الحدود الآمنة نسبيًا وتفرض أعباءً كبيرة على الموازنة.

ويشمل ذلك دينًا خارجيًا تجاوز 150 مليار دولار في 2024. هذا العبء المرتفع للدين له تأثير سلبي على العملة؛ فخدمة الدين الخارجي تتطلب توفير كميات ضخمة من العملات الأجنبية لسداد الأقساط والفوائد، مما يزيد الطلب على الدولار ويضعف الجنيه. كما أن ارتفاع الدين المحلي قد يدفع الحكومة إلى التضخم المتعمد أو تخفيض قيمة العملة بمرور الوقت لتقليل القيمة الحقيقية للالتزامات الثابتة بالجنيه.

على سبيل المثال، إذا كانت الحكومة مطالَبة بسداد فائدة ثابتة على دين محلي بالجنيه، فإن انخفاض قيمة الجنيه نتيجة التضخم يُخفض فعليًا تكلفة السداد الحقيقية مع الوقت. وهذا حافز محتمل لإتباع سياسة عملة أضعف في حالة الدين الضخم.

ومع ذلك، تنبهت الحكومة المصرية لهذا الخطر وبدأت في برنامج لضبط أوضاع المالية العامة. تستهدف مصر خفض نسبة الدين العام إلى الناتج إلى نحو 86% في 2024/2025 ثم قرابة 75% بحلول 2025/2026 حسب تقارير رسمية. تحقيق هذا الهدف سيكون إيجابيًا جدًا للجنيه، لأنه يعني تخفيف أعباء خدمة الدين وتقوية المركز المالي للدولة مما يعزز الثقة في الاقتصاد وعملته. بالمقابل، أي تدهور أكبر في نسب الدين (مثلاً عبر مزيد من الاستدانة دون نمو مماثل في الاقتصاد) قد يؤدي إلى خفض التصنيف الائتماني وزيادة تكلفة الاقتراض، وهي أمور لا تحمد عقباها على استقرار العملة.

باختصار، الإدارة الرشيدة للدين العام عامل داعم لاستقرار سعر الصرف. تقليص الدين وضبط عجز الموازنة يبددان المخاوف ويشجعان الاستثمار، أما انفلات الدين العام فيشكل ضغطًا مستمرًا على العملة وربما يدفع نحو انخفاض قيمتها مع مرور الوقت.

خلاصة وتوصيات

تتفاعل المؤشرات الاقتصادية المذكورة – التضخم، أسعار الفائدة، الميزان التجاري، الاحتياطيات، النمو الاقتصادي، والدين العام – بشكل ديناميكي لتحديد اتجاهات سعر العملة. ولا تعمل هذه المؤشرات بمعزل عن بعضها، بل يؤثر كل منها في الآخر بطريقة معقدة.

على سبيل المثال، التضخم المرتفع قد يدفع البنك المركزي لزيادة الفائدة، وارتفاع الفائدة يجذب الأموال لكنه قد يبطئ النمو. كما أن العجز التجاري قد يؤدي لاستنزاف الاحتياطي الأجنبي وزيادة الدين الخارجي لسد الفجوة. لذا فمهمة صانعي السياسات الاقتصادية هي تحقيق توازن بين هذه العوامل للحفاظ على استقرار العملة.

بالنسبة للمستثمرين والمتابعين لسعر الصرف في مصر، من المهم مراقبة هذه المؤشرات بشكل مستمر:

- استمرار التضخم ضمن نطاق منخفض ومستهدف يعني حفاظ الجنيه على قوته الشرائية، أما خروجه عن السيطرة فينذر بضعف العملة.

- توجهات البنك المركزي بشأن الفائدة مؤشر مبكر لاتجاه الجنيه؛ رفع الفائدة بقوة قد يشير لمحاولة دعم الجنيه وكبح التضخم، بينما الخفض المفاجئ قد يؤدي لضغط نزولي على السعر.

- وضع الميزان التجاري وتحول مصر إلى زيادة الصادرات (مثلاً عبر مشروعات الغاز المسال) مقابل الواردات سيخفف الطلب على الدولار ويدعم الجنيه على المدى المتوسط.

- مستوى الاحتياطي النقدي أحد أكثر الأرقام أهمية؛ احتياطي مرتفع (مثل المستوى الحالي ~49 مليار دولار) يطمئن الأسواق، أما أي انخفاض كبير يجب الحذر منه.

- وتيرة النمو الاقتصادي واتجاهات الاستثمار الأجنبي المباشر تعكس صحة الاقتصاد؛ نمو قوي مع إصلاحات هيكلية يعني اقتصاد أكثر إنتاجية وتنافسية، وبالتالي عملة أقوى بطبيعة الحال.

- أخيرًا، مسار الدين العام وعجز الموازنة يجب أن يكون تحت السيطرة لضمان عدم تراكم ضغوط تضخمية أو تمويلية تهز الثقة في الجنيه.

في الختام، سعر العملة مرآة لأساسيات الاقتصاد. كلما كانت المؤشرات الاقتصادية لمصر في وضع إيجابي ومستقر – تضخم منخفض، فائدة متوازنة، تجارة خارجية متوازنة أو فائضة، احتياطي وفير، نمو قوي، ودين عام ضمن حدود آمنة – انعكس ذلك في قوة واستقرار الجنيه المصري.

أما الاختلالات الكبيرة في أي من هذه الجوانب فستنعكس عاجلًا أم آجلًا على سعر الصرف. لذا فإن تبني سياسات اقتصادية متوازنة وشاملة هو الضامن الأساسي لقيمة عملة قوية ومستقرة على المدى الطويل، وهو ما يسعى إليه صناع القرار الاقتصادي في مصر لتحقيق الاستقرار وجذب مزيد من الاستثمارات وتحقيق الازدهار.